房贷利率计算公式

房贷计算器

2026年01月28日 07:05 381

房贷计算器

一、为什么需要了解房贷利率计算公式?

购房是大多数家庭最大的一笔投资,而房贷利率的微小差异往往意味着数万元甚至数十万元的利息差。理解房贷利率计算公式不仅能帮助您清晰掌握每月还款构成,更能根据自身财务状况选择最合适的还款方式。

2019年LPR(贷款市场报价利率)改革后,房贷利率转为"LPR+基点"的浮动模式,这让利率计算变得更复杂但也更透明。本文将详细拆解两种主流还款方式的数学原理,并通过100万30年期贷款实例,为您展示真实的数字对比。

二、等额本息计算公式(每月还款固定)

等额本息是目前个人住房贷款中最常见的还款方式,特点是每月还款额固定,便于家庭理财规划。

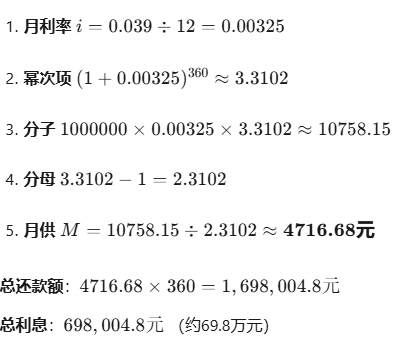

核心公式

公式拆解

| 变量 | 含义 | 示例值 |

|---|---|---|

| 月供金额 | 待计算 | |

| 贷款本金 | 1,000,000元 | |

| 月利率(年利率÷12) | 3.9% ÷ 12 = 0.325% | |

| 还款月数(年×12) | 30 × 12 = 360期 |

计算实例

以贷款100万元、年利率3.9%、期限30年为例:

三、等额本金计算公式(逐月递减还款)

等额本金方式下,每月偿还的本金固定,利息随剩余本金减少而递减,因此月供逐月降低。

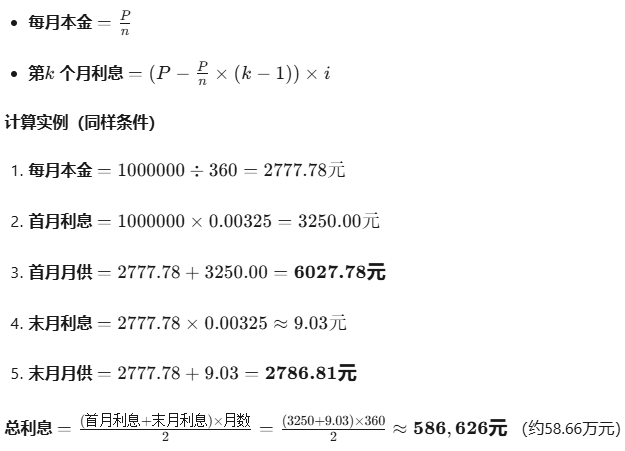

核心公式

简化表达:

四、两种还款方式深度对比

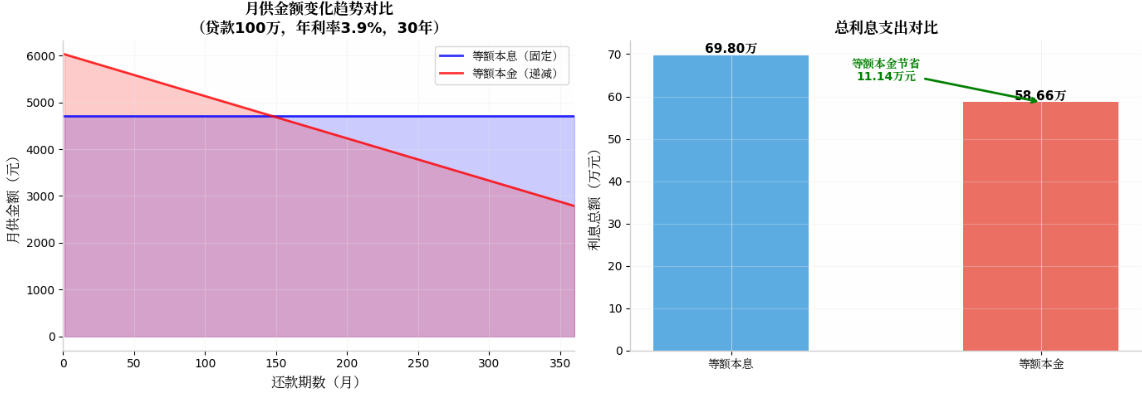

基于上述计算,我们可以直观对比两种方式的差异:

| 对比维度 | 等额本息 | 等额本金 | 差异 |

|---|---|---|---|

| 首月月供 | 4716.68元 | 6027.78元 | +1279元 |

| 末月月供 | 4716.68元 | 2786.81元 | -1930元 |

| 30年总利息 | 69.80万元 | 58.66万元 | 节省11.14万元 |

| 前期压力 | 较小 | 较大(多28%) | - |

| 适合人群 | 收入稳定、预算紧张 | 前期资金充裕、计划提前还款 | - |

图表解读:

- 左图显示等额本息月供恒定(蓝色水平线),而等额本金呈线性递减(红色斜线),大约在第140个月(11.7年)两者月供持平。

- 右图显示等额本金在整个还款周期内可为借款人节省11.14万元利息支出。

五、LPR浮动利率下的计算调整

自2020年起,存量房贷转换为LPR定价模式,计算公式需加入基点(BP)要素:

实际执行利率公式

例如:当前5年期以上LPR为3.6%,银行加30个基点,则:

重定价机制

- 重定价日:通常为每年1月1日或贷款发放日对应月

- 调整规则:根据前一个月公布的LPR调整,基点保持不变

这意味着您的月供并非一成不变,而是随市场利率波动。若LPR下降0.1%,100万贷款每月可减少约56元月供。

六、如何选择最优还款方式?

基于公式特性,给出以下实用建议:

选择等额本息如果您:

- 刚工作不久,收入增长预期明确

- 有其他投资渠道,收益率能覆盖贷款利率

- 希望保持稳定的现金流用于理财

- 不打算在短期内提前还款

选择等额本金如果您:

- 目前手头有充裕资金,能承受前期高压

- 计划在未来5-10年内提前还清贷款

- 接近退休,希望退休后还款压力轻

- 对总利息支出敏感,希望最小化银行利息

提前还款的数学逻辑

无论选择哪种方式,提前还款的最佳时机都在贷款前期,因为此时剩余本金多、利息占比高。以等额本息为例:

- 前10年还款中,约60%是利息,40%是本金

- 后10年还款中,约20%是利息,80%是本金

因此,若已还款超过15年,提前还款的节省效果将大打折扣。

七、常见问题解答

Q:银行默认给我选等额本息,我可以要求改等额本金吗?A:可以。在贷款审批阶段有权选择,但部分银行可能因流水要求更高而倾向推荐等额本息。

Q:利率调整后,银行如何重新计算月供?A:保持剩余本金和剩余期数不变,按新利率重新计算月供金额。

Q:组合贷款(公积金+商贷)如何计算?A:需分别计算两部分,公积金通常采用等额本息,商贷可自由选择,月供为两者之和。

结语

理解房贷利率计算公式是理性借贷的基础。等额本息提供了稳定的现金流管理,而等额本金则能有效降低总利息支出。在当前LPR下行周期,选择等额本金并配合提前还款策略,可能是实现"债务最小化"的最优解。建议使用专业房贷计算器输入您的具体贷款参数,获取个性化的还款计划表,做出最明智的财务决策。

相关文章

最新评论